Corte da luz verde a impuesto adicional para empresas petroleras

El alto tribunal, por medio de la sentencia C-420 de 2024, declaró exequible la norma que establece un impuesto adicional sobre la renta para las empresas dedicadas a la extracción de petróleo crudo.

Imagen de referencia del petróleo. I Foto: Getty Images. / Olga Rolenko

La Corte Constitucional declaró ajustada a la Constitución la norma que obliga a las empresas dedicadas a la extracción de petróleo crudo a pagar un impuesto adicional sobre la renta, establecido a partir de la reforma tributaria.

La sentencia se da luego de estudiar una demanda que alegaba vicios en el trámite legislativo y la afectación de principios constitucionales como la irretroactividad y la justicia tributaria.

Más información

Sin embargo, la Corte concluyó que, si bien hubo un vicio de procedimiento al omitirse la votación de una ponencia de archivo en la Comisión Tercera del Senado, este fue subsanado en el proceso legislativo.

Detalles de la decisión

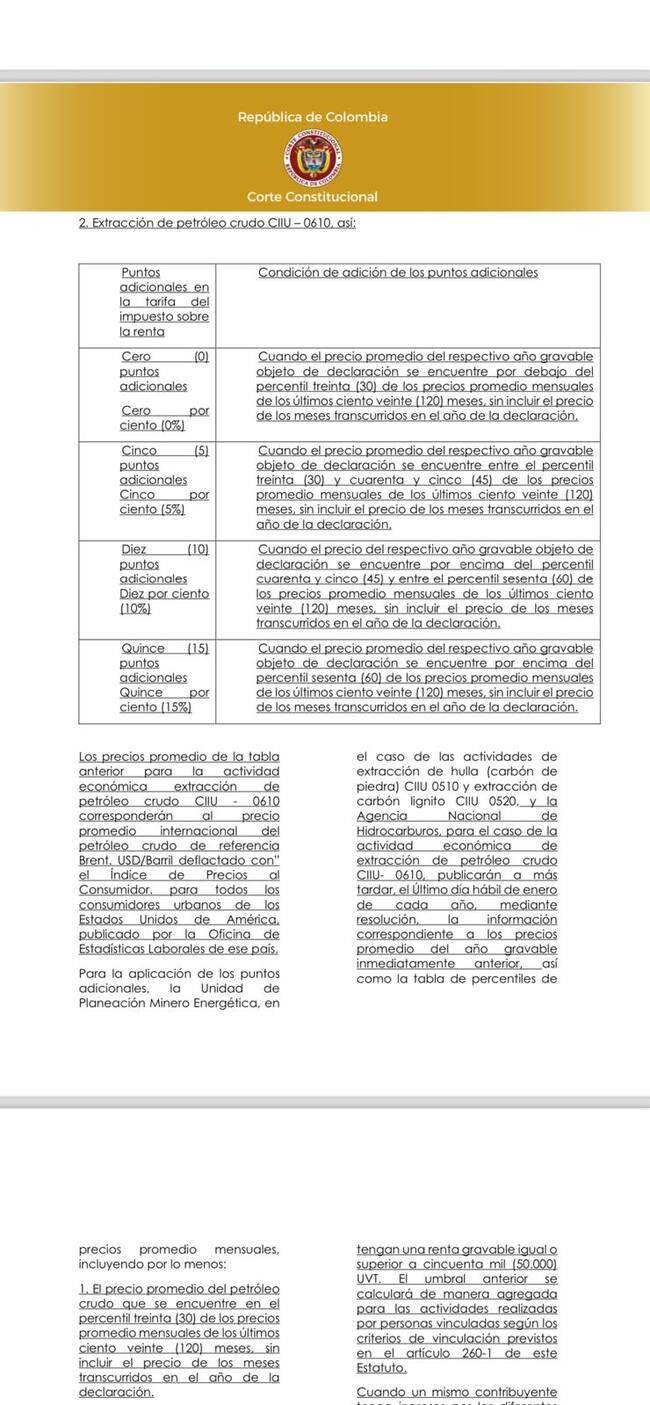

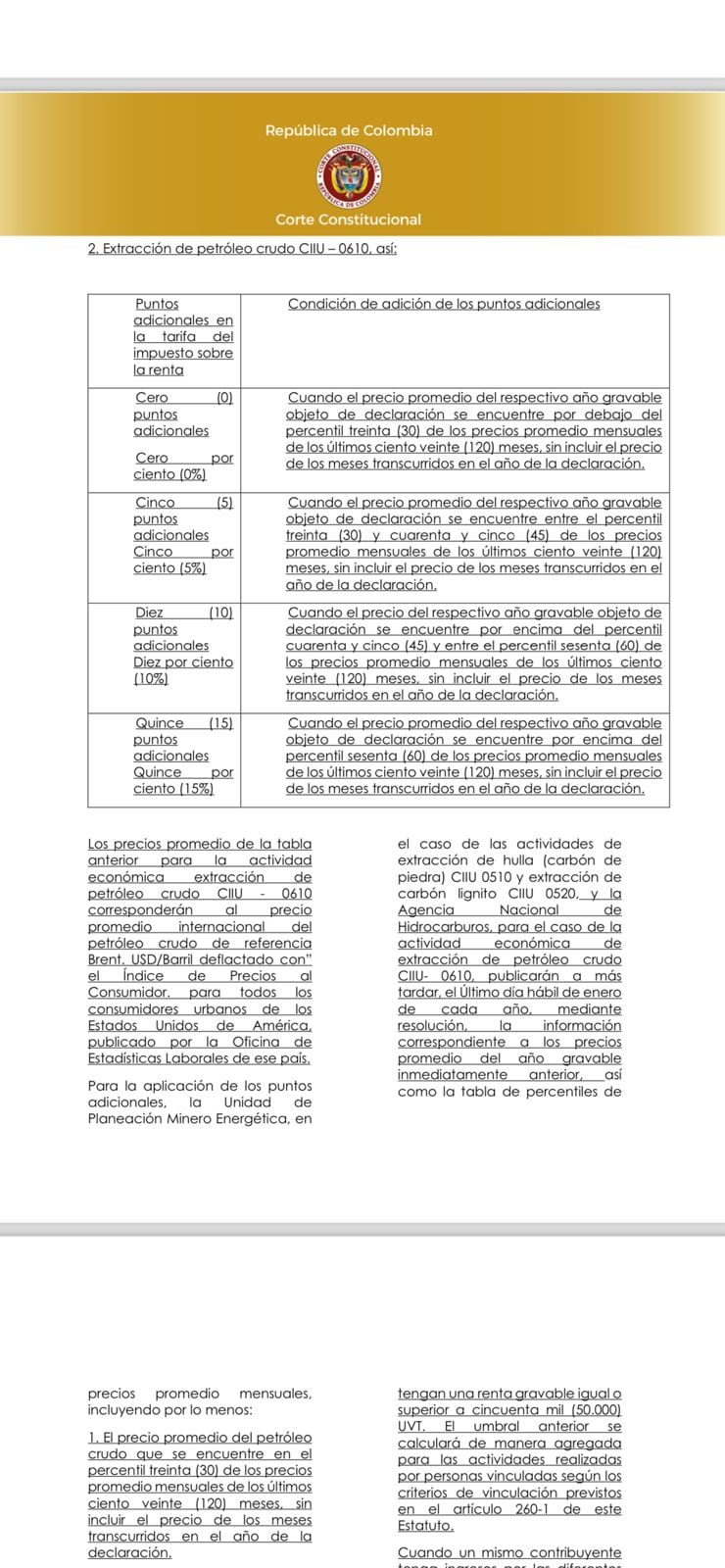

En el análisis de la Corte Constitucional sobre la irretroactividad tributaria, concluyó que la sobretasa aplicada a las empresas de extracción de petróleo crudo no se aplica retroactivamente a periodos fiscales anteriores a su entrada en vigor. Según la decisión, la sobretasa será aplicable únicamente a partir del año fiscal siguiente a la promulgación de la ley, por lo que no afecta liquidaciones previas del impuesto sobre la renta.

La Corte destacó que el método para calcular esta sobretasa sigue criterios objetivos, basados en la renta líquida del año fiscal correspondiente, y que la determinación de la tarifa se realiza anualmente en función de los precios internacionales del petróleo. Esta metodología, según la jurisprudencia, “no vulnera situaciones jurídicas consolidadas ni infringe el principio de irretroactividad, ya que la sobretasa se aplica sobre hechos fiscales futuros y no sobre periodos pasados o en curso al momento de la entrada en vigencia de la norma”.

De esta manera, el alto tribunal descartó cualquier afectación indebida sobre los contribuyentes, reafirmando que la norma respeta el principio constitucional de seguridad jurídica.

En cuanto al reproche por justicia y equidad tributaria, la Corte Constitucional concluyó que la sobretasa aplicada a las empresas petroleras respeta el principio de capacidad contributiva. El tribunal argumentó que la medida está basada en la renta líquida de los contribuyentes, lo que asegura que quienes tienen mayor capacidad de pago asuman una mayor carga tributaria.

Y la Corte destacó que se implementaron tarifas progresivas, lo que significa que las empresas más grandes o con mayores ingresos aportarán más, ajustándose así a su realidad económica. También señaló que la estructura de la sobretasa fue diseñada teniendo en cuenta las condiciones específicas del sector petrolero, lo que garantiza que la medida sea sensible a las fluctuaciones y características de la industria.

Otros pronunciamientos

Además, la Corte decidió inhibirse de pronunciarse sobre las acusaciones relacionadas con la “retrospectividad tributaria y el principio de igualdad y equidad”, ya que consideró que las demandas carecían de la claridad y especificidad necesarias para generar un fallo de fondo.

La sentencia también se remite a lo resuelto en la Sentencia C-489 de 2023, que declaró inexequible el parágrafo 1° del artículo 19 de la Ley 2277, una parte de la reforma tributaria que había sido demandada previamente.

Foto: Corte Constitucional.

Foto: Corte Constitucional.

Naydú Baquero Mattar

Comunicadora Social y Periodista de investigación, tiene a su cargo el cubrimiento de las altas cortes,...